English

English¿Qué es el donut hole de Medicare?

Las donas son geniales, son golosinas deliciosas y sabrosas. El período sin cobertura (o agujero de dona, la brecha en la cobertura de medicamentos recetados de Medicare, en el que muchas personas con Medicare terminan) no es bueno.

Nota: las fuentes de información externa en este artículo están disponibles solo en inglés.

¿Cuál es el período sin cobertura en Medicare?

Entonces, ¿qué es exactamente el período sin cobertura de Medicare?

“[El] período sin cobertura solía ser una característica mucho más notable de los planes de Parte D antes del 2010”, dice Maria Polyakova, profesora asistente de Política de la Salud en la Escuela de Medicina de Stanford y miembro de la facultad en el Instituto de Investigación de Política de la Económica de Stanford. “La idea era que una vez que tú [y tu plan] alcanzarán un monto preestablecido de gastos en tus medicamentos recetados, tenías que pagar el 100% de tus recetas hasta alcanzar otro monto preestablecido. Hoy, el período sin cobertura comienza mucho más tarde. Tú [y su plan] tienes que gastar $4,430 en total en medicamentos en 2022, para llegar al período sin cobertura. Y si llegas allí, pagas el 25%, no el 100%, de tus recetas”.

Es posible que te preguntes por qué Medicare tendría un período sin cobertura. Si bien la brecha de cobertura se ha cerrado en los últimos años, gracias a la Ley del Cuidado de Salud a Bajo Precio (ACA, por sus siglas en inglés), se pensó como una forma de mantener bajo el costo del programa cuando el Congreso lo aprobó por primera vez. Aquí hay un desglose de lo que puedes esperar en 2022 y los precios en años anteriores.

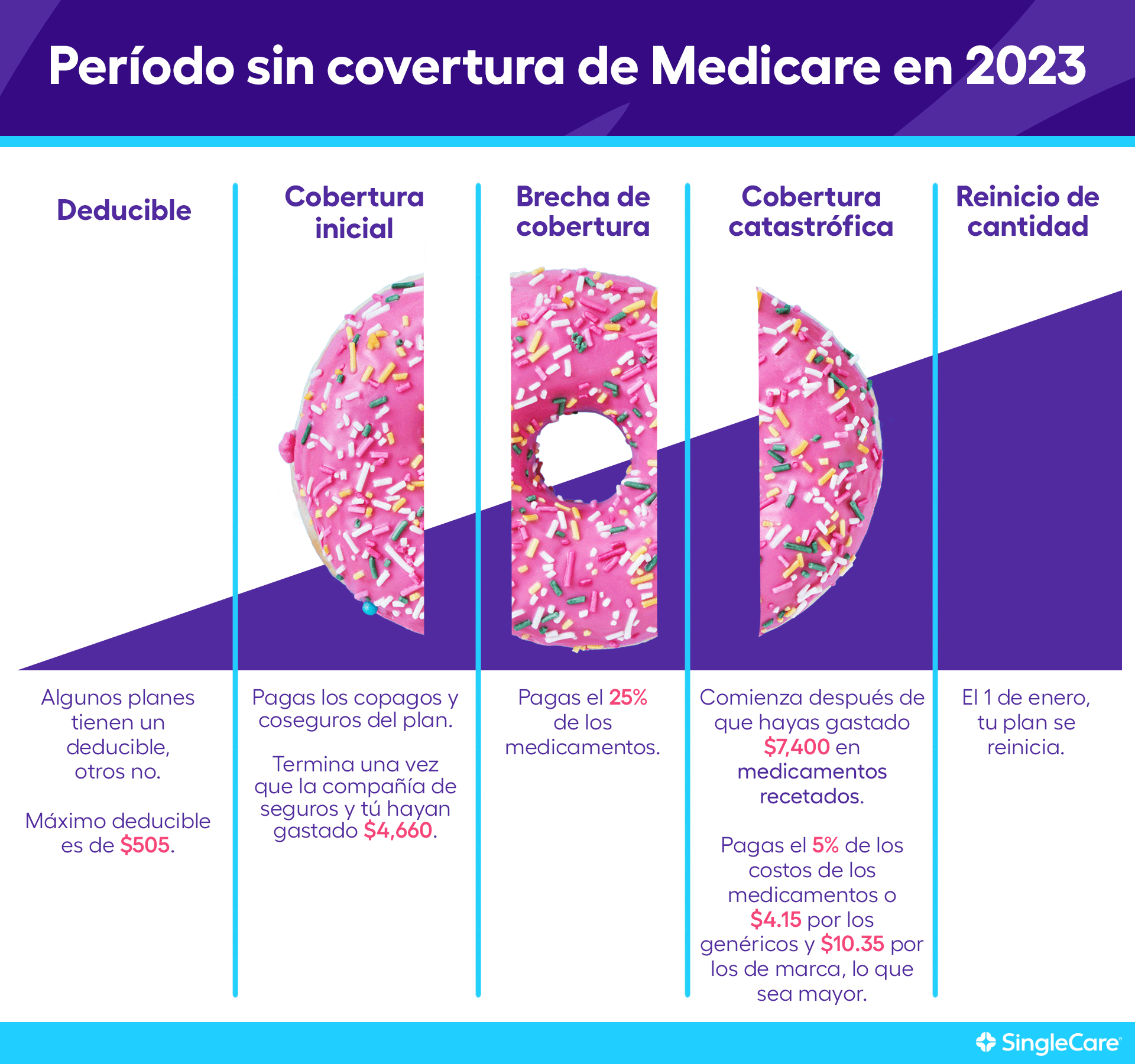

¿Cuál es el período sin cobertura de Medicare Parte D para 2022? |

|||

|---|---|---|---|

| Etapa de cobertura | 2022 | 2021 | 2020 |

| Deductible | $0-$480 La cobertura comienza después de alcanzar tu deducible. | $0-$445 La cobertura comienza después de alcanzar tu deducible. | $0-$435 La cobertura comienza después de alcanzar tu deducible. |

| Límite de cobertura inicial | Alcanzarás el límite de cobertura inicial cuando tú y tu plan paguen $4,430. | Alcanzarás el límite de cobertura inicial cuando tú y tu plan paguen $4,130. | Alcanzarás el límite de cobertura inicial cuando tú y tu plan paguen $4,020. |

| Brecha de cobertura | Pagarás el 25% de los costos después de que tú y tu plan gasten $4,430. | Pagaste el 25% de los costos después de que tú y tu plan gastaron $4,130. | Pagaste el 25% de los costos después de que tú y tu plan gastaron $4,020. |

| Cobertura catastrófica | Una vez que hayas gastado $7,050, pagarás el 5% por los medicamentos o $3.70 por los genéricos y $9.20 por los medicamentos de marca, lo que sea mayor. | Una vez que gastaste $6,550, Medicare pagó el 95% de los costos de los medicamentos recetados. | Una vez que gastaste $6,350, Medicare pagó el 95% de los costos de los medicamentos recetados. |

Fuente: Cambios en Medicare 2022

¿Quién se ve afectado por el período sin cobertura?

El gobierno federal establece fases de cobertura para los consumidores de Medicare Parte D sobre cómo se pagarán sus medicamentos durante todo el año.

En resumen, entras en el período sin cobertura cuando el costo total de tus medicamentos recetados alcanza un costo combinado predeterminado. En 2022, este costo es de $4,430. A este punto, pagarás un porcentaje de los costos de los medicamentos (25% en 2022) mientras estés en el período sin cobertura de Medicare.

El período sin cobertura no afectará a todos los beneficiarios de Medicare. Si solo tienes Original Medicare (Partes A y B) y no tienes un plan de medicamentos recetados de Medicare (Parte D o un plan Medicare Advantage que incluya Parte D), el período sin cobertura no te afectará. Si tienes un plan de medicamentos recetados de Medicare, pero los costos totales de los medicamentos no alcanzan los $4,430 en medicamentos cubiertos, no te verás afectado por el período sin cobertura. Además, si calificas para Extra Help, el período sin cobertura no te afectará.

Si te encuentras en el período sin cobertura de Medicare y quieres salir, deberás alcanzar el límite de los gastos de tu bolsillo. Una vez que alcances este costo, que es de $7,050 en 2022, solo tendrás que pagar el 5% de los costos de tus medicamentos recetados o $3.70 para medicamentos genéricos y $9.20 para medicamentos de marca, lo que sea mayor. Hay costos específicos que se cuentan para alcanzar este umbral que te sacan del período sin cobertura de Medicare.

Los costos que cuentan para salir de la brecha de cobertura incluyen:

El deducible de tu plan.

Copagos y coseguros para tus medicamentos recetados.

Descuentos de fabricantes que puedes obtener de los medicamentos de marca durante el período sin cobertura. Para ilustrarlo, si tienes un cupón de descuento del fabricante por $50, estos $50 aún se aplicarán a tus costos totales pagados.

Cualquier otra persona (es decir, familia, organizaciones benéficas, etc.) que hayan pagado en tu nombre.

Fondos pagados por programas estatales de asistencia farmacéutica.

Los costos que no cuentan para salir de la brecha de cobertura incluyen:

Costos de medicamentos recetados que no están cubiertos por tu plan.

La prima de tu plan mensual de medicamentos recetados de Medicare.

Tarifas de dispensación de farmacia.

RELACIONADO: Costos de Medicare Parte D

Ejemplo del período sin cobertura de Medicare

Supongamos que acabas de inscribirte en la cobertura de Medicare Parte D y has pagado la prima del primer mes. Primero, pagas el 100% de todos los gastos de medicamentos cubiertos hasta alcanzar tu deducible, que podría ser de $0 a $480 en 2022.

Una vez que hayas alcanzado tu deducible, ingresarás al período de cobertura inicial. Luego, eres responsable de pagar el coseguro o un copago sobre el costo total de tus recetas cubiertas. Tu plan de medicamentos recetados de Parte D cubrirá el resto. Los copagos y coseguros varían según el plan.

Cuando los costos de tu bolsillo y los costos incurridos por tu plan alcanzan un total combinado de $4,430, ingresas al período sin cobertura de Medicare Parte D. Ahora serás responsable del 25% de los costos de los medicamentos recetados.

Es fácil llegar al período sin cobertura porque el límite de cobertura inicial de $4,430 incluye tus costos y los costos de tu plan combinados. Es más difícil salir del período sin cobertura, porque el límite de cobertura catastrófica de $7,050 incluye solo lo que pagaste en medicamentos cubiertos durante el año calendario, sin incluir los costos de tu plan.

Si gastas $7,050, estarás fuera del período sin cobertura y tendrás una cobertura catastrófica. Pagarás el 5% del costo de tu medicamento o $3.70 por medicamentos genéricos y $9.20 por medicamentos de marca, el número que sea mayor, y tu plan pagará el resto.

La cobertura dura el año calendario completo y se reinicia el 1 de enero de cada año. Si no estás satisfecho con tu plan de medicamentos, puedes hacer cambios durante el período de inscripción abierta, que es del 15 de octubre al 7 de diciembre.

En pocas palabras, el lado izquierdo de la dona es la parte dulce dónde pagas tu deducible y coseguro o copago. El período sin cobertura (o agujero de dona) es donde generalmente pagas un porcentaje más alto de los costos totales de tus medicamentos. El lado derecho de la dona es cuando puedes volver a disfrutar de costos más bajos en medicamentos.

Cómo evitar el período sin cobertura de Medicare

Hay varias maneras para que los miembros de Medicare Parte D eviten caer en el período sin cobertura.

1. Compara los formularios de medicamentos antes de inscribirte

Cada plan de Parte D tiene su propio formulario de medicamentos. Los medicamentos cubiertos se colocan en diferentes niveles en el formulario. El costo del medicamento aumenta para los niveles más altos. Querrás seleccionar un plan con un formulario que incluya la mayoría de tus medicamentos, si no todos, y los coloque en niveles más bajos. También es importante elegir un plan con la menor cantidad de restricciones, como aprobación previa o terapia escalonada, si es posible. Busca en medicare.gov si necesitas información específica sobre los medicamentos que están cubiertos por tu programa de Medicare.

2. Escoge medicamentos genéricos

Los medicamentos genéricos suelen ser significativamente más baratos que los de marca. Si puedes escoger medicamentos genéricos en lugar de los de marca, permanecerás fuera del período sin cobertura por más tiempo pagando copagos o coseguros más bajos.

3. Extra Help

También puedes solicitar el programa de Medicare Parte D Extra Help, diseñado para reducir los costos de Parte D para aquellos que cumplen con los criterios específicos de ingresos y activos. Si calificas, no pagarías primas mensuales ni deducibles, hasta cierto monto. Serías responsable de solo un pequeño copago de cada medicamento. Visita el sitio web de la Administración del Seguro Social en ssa.gov para obtener más información sobre los otros beneficios potenciales de solicitar Extra Help.

4. Programas de asistencia al paciente

Si bien Extra Help es útil para muchos, no todos califican. Hay un par de otras opciones, incluyendo los programas estatales de asistencia farmacéutica y los programas de asistencia al paciente a través de varias organizaciones sin fines de lucro y fabricantes de medicamentos.

5. SingleCare

Otra opción es SingleCare, que ofrece a los miembros hasta un 80% de descuento en medicamentos recetados. No puedes usar SingleCare junto con un plan de Medicare. Sin embargo, puedes usar SingleCare en lugar de Medicare en ciertas situaciones:

Es fácil buscar tu medicamento antes de ir a la farmacia para ver cuánto ahorrarías. A veces, SingleCare ofrece medicamentos a un costo más bajo que Medicare.

Los costos de los medicamentos de Medicare también pueden ser más altos que los precios de SingleCare durante el período sin cobertura. Sin embargo, los medicamentos recetados comprados con SingleCare no contarán para tu límite de cobertura. Antes del período sin cobertura, el uso de SingleCare te mantendrá alejado del período sin cobertura por más tiempo. Pero si ya estás en él te llevará más tiempo salir. Si no esperas gastar más de $7,050 en medicamentos, puede valer la pena usar SingleCare por el copago más bajo y permanecer en el período sin cobertura.

Los planes de Medicare Parte D no cubren todos los medicamentos. Algunos medicamentos, como aquellos para bajar de peso y para la disfunción eréctil, no estarán cubiertos y, por lo tanto, podrían ser más baratos con SingleCare.

Subscribe to our savings newsletter

Health education, drug info, wellness & more

Al hacer clic en 'Suscribirse', acepto los Terms & Conditions. de SingleCare.